日前,国家金融监督管理总局就《保险资产风险分类办法(征求意见稿)》(简称《办法》)公开征求意见。《办法》明确,监管定期监测固定收益类资产不良率、风险资产占比、损失资产占比等指标,有针对性地开展风险提示、进行早期干预,并逐步将风险分类结果纳入机构分类监管以及非现场监测等,提升监管制度协同性。

金融监管总局有关司局负责人表示,近年来,随着保险资金投资范围不断拓宽,投资结构更加复杂,现行规则在实践中暴露出监管约束力不足、资产分类范围和分类标准有待完善、第三方监督机制欠缺等问题,无法满足保险公司风险管理和监管需要,亟须修订完善。

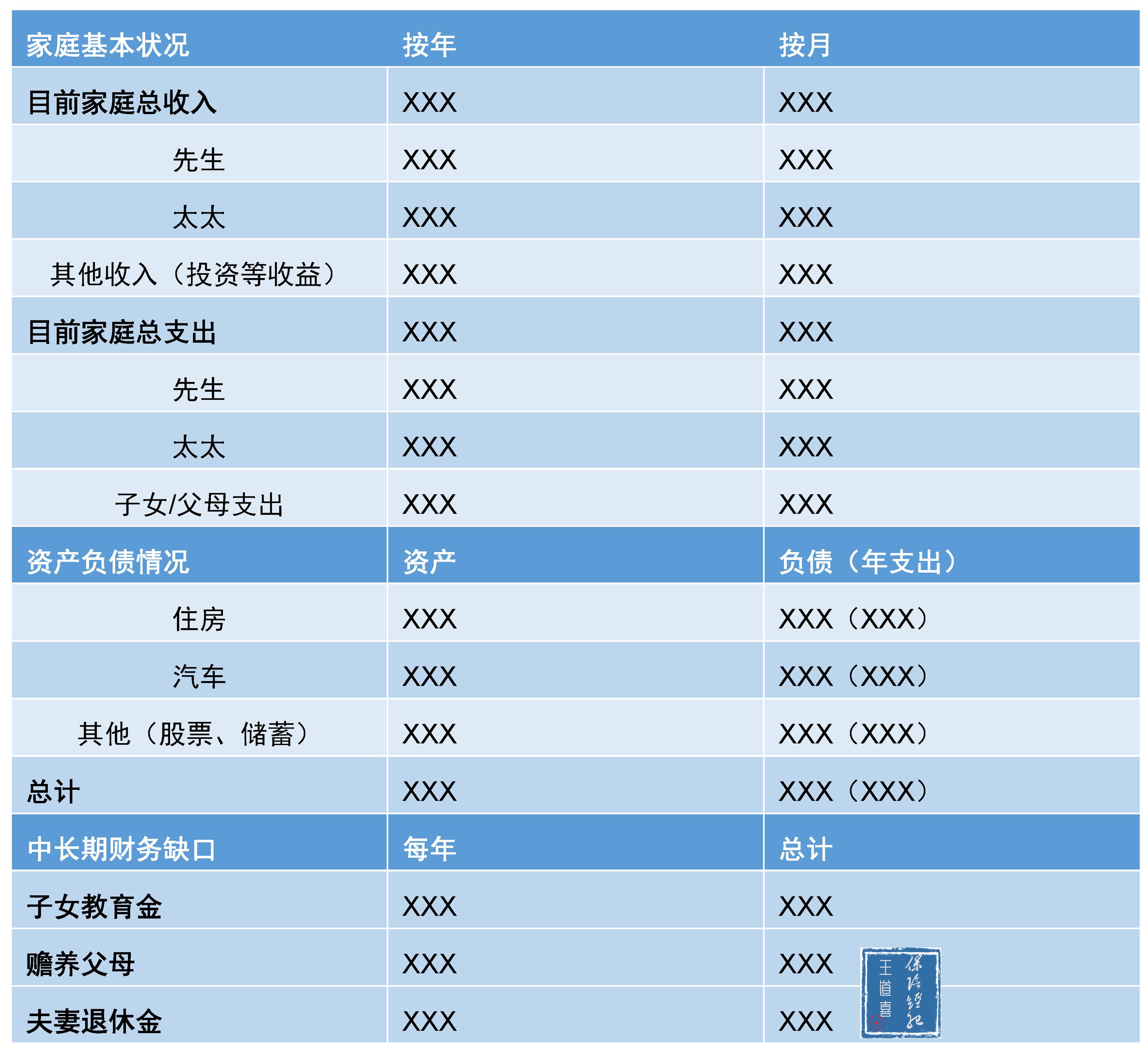

图片来源于网络,如有侵权,请联系删除

据悉,此次修订主要内容包括五方面:一是提升制度约束力。明确保险公司管理责任,强化全面风险管理,提升资产风险分类的制度约束力。二是完善固定收益类资产分类标准。调整本金或利息的逾期天数、减值准备比例标准等,与商业银行保持一致;增加利益相关方风险管理状况、抵质押物质量等内容,丰富风险分类标准的内外部因素。三是完善权益类资产、不动产类资产风险分类标准。明确定性和定量标准,要求穿透识别被投资企业或不动产项目相关主体的风险状况,根据底层资产出现风险情形占比以及预计损失率指标来判断资产分类档次。四是完善组织实施管理。优化了风险分类的“初分、复核、审批”三级工作机制,明确了董事会、高级管理层和相关职能部门的工作职责。五是增加外部约束。新增审计条款,要求保险公司进行内外部审计,压实会计师事务所的审计责任。

保险资金的投资领域相对广泛,包括固定收益类、权益类、不动产类资产以及各类金融产品,不仅面临利率风险和信用风险,还面临权益价格风险、房地产价格风险等。国际监管规则对商业银行资产风险分类及结果运用规定比较明确,但对保险资产风险分类尚缺乏通行的规则。借鉴商业银行监管实践经验,《办法》对固定收益类资产风险分类实行五分类法,即正常类、关注类、次级类、可疑类、损失类,同时对股权类和不动产类资产实行三分类法,对金融产品风险分类提出了穿透要求。

图片来源于网络,如有侵权,请联系删除

在风险分类标准上,《办法》按照资产风险实质确定资产的分类范围,有利于全面评估保险公司投资风险,真实反映资产质量。在分类标准方面,《办法》调整了固定收益类资产本金或利息的逾期天数、减值准备比例等标准,与商业银行保持一致;增加了利益相关方风险管理状况、抵质押物质量等内容。

【纠错】 【责任编辑:杨萌】

【责任编辑:杨萌】

-

新华全媒头条丨西部地区以进一步全面深化改革开创新局面

新华全媒头条丨西部地区以进一步全面深化改革开创新局面

- 新华全媒+丨鲁甸地震十周年:龙头山感恩奋进的年轻人

- 约大牌|中国女橄的力量源于何处

- 追光丨比红土更红的,是那一身“郑”气的中国红

- 秀我中国丨严父也柔情:宝贝 我们爱你

- 记者手记|不要忘记,她们曾努力向山顶攀登

- 香港故事丨无声的博弈 “鬼网猎人”的水下之战

-

奥运榜YOUNG丨跃动“篮”心

奥运榜YOUNG丨跃动“篮”心 -

水饺消失术?水花消失术!

水饺消失术?水花消失术!

推荐阅读:

专题推荐: